Στις 28 Φεβρουαρίου 2018, το Υπουργείο Εμπορίου εξέδωσε ανακοίνωση σχετικά με την τελική απόφαση της έρευνας αντιντάμπινγκ για την εισαγόμενη δισφαινόλη Α καταγωγής Ταϊλάνδης. Από τις 6 Μαρτίου 2018, ο εισαγωγέας οφείλει να καταβάλει τον αντίστοιχο δασμό αντιντάμπινγκ στα τελωνεία της Λαϊκής Δημοκρατίας της Κίνας. Η PTT Phenol Co., Ltd. θα επιβάλλει δασμό 9,7% και άλλες ταϊλανδέζικες εταιρείες θα επιβάλλουν δασμό 31,0%. Η περίοδος εφαρμογής είναι πέντε έτη από τις 6 Μαρτίου 2018.

Δηλαδή, στις 5 Μαρτίου, έληξε επίσημα η ισχύς του αντιντάμπινγκ για τη δισφαινόλη Α στην Ταϊλάνδη. Ποιες επιπτώσεις θα έχει η προσφορά δισφαινόλης Α στην Ταϊλάνδη στην εγχώρια αγορά;

Η Ταϊλάνδη είναι μία από τις κύριες πηγές εισαγωγής δισφαινόλης Α στην Κίνα. Υπάρχουν δύο επιχειρήσεις παραγωγής δισφαινόλης Α στην Ταϊλάνδη, μεταξύ των οποίων η δυναμικότητα της Costron είναι 280.000 τόνοι ετησίως και τα προϊόντα της προορίζονται κυρίως για ιδιοκατανάλωση. Η Thailand PTT έχει ετήσια δυναμικότητα 150.000 τόνων και τα προϊόντα της εξάγονται κυρίως στην Κίνα. Από το 2018, οι εξαγωγές BPA από την Ταϊλάνδη αφορούν κυρίως τις εξαγωγές PTT.

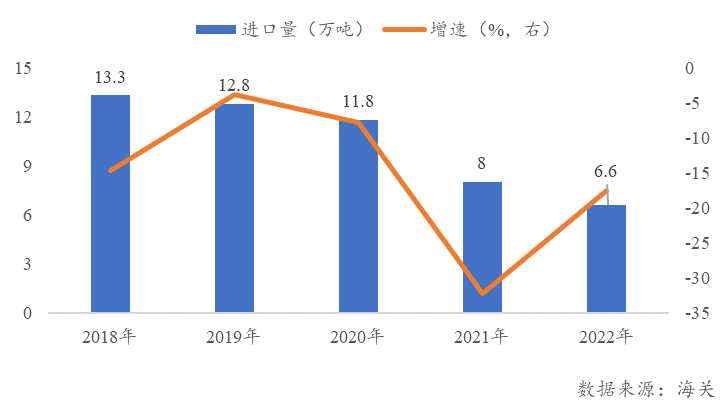

Από το 2018, οι εισαγωγές δισφαινόλης Α στην Ταϊλάνδη έχουν μειωθεί χρόνο με το χρόνο. Το 2018, ο όγκος εισαγωγών ήταν 133.000 τόνοι και το 2022, ο όγκος εισαγωγών ήταν μόνο 66.000 τόνοι, με ποσοστό μείωσης 50,4%. Το αποτέλεσμα αντιντάμπινγκ ήταν προφανές.

Σχήμα 1 Αλλαγή στην ποσότητα δισφαινόλης Α που εισάγεται από την Ταϊλάνδη από την Κίνα Σχήμα 1

Η μείωση του όγκου εισαγωγών μπορεί να σχετίζεται με δύο πτυχές. Πρώτον, μετά την επιβολή δασμών αντιντάμπινγκ στην BPA της Ταϊλάνδης από την Κίνα, η ανταγωνιστικότητα της BPA της Ταϊλάνδης μειώθηκε και το μερίδιο αγοράς της καταλήφθηκε από κατασκευαστές από τη Νότια Κορέα και την Ταϊβάν, επαρχία της Κίνας. Από την άλλη πλευρά, η εγχώρια παραγωγική ικανότητα δισφαινόλης Α αυξήθηκε χρόνο με το χρόνο, η εγχώρια αυτοεφοδιασμός αυξήθηκε και η εξωτερική εξάρτηση μειώθηκε χρόνο με το χρόνο.

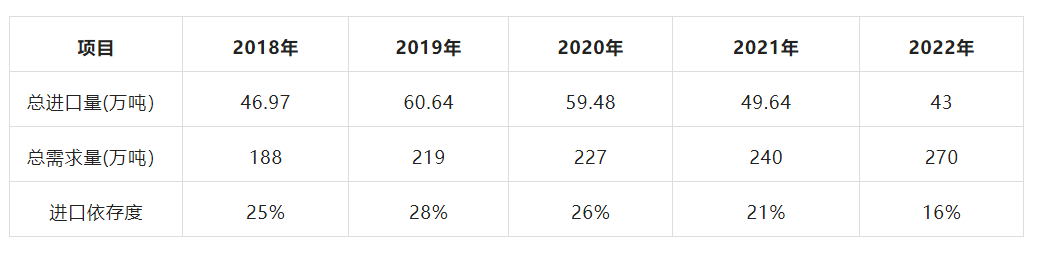

Πίνακας 1 Η εξάρτηση της Κίνας από τις εισαγωγές δισφαινόλης Α

Για μεγάλο χρονικό διάστημα, η κινεζική αγορά εξακολουθεί να αποτελεί την πιο σημαντική αγορά εξαγωγής BPA στην Ταϊλάνδη. Σε σύγκριση με άλλες χώρες, η κινεζική αγορά έχει τα πλεονεκτήματα των μικρών αποστάσεων και των χαμηλών ναύλων. Μετά το τέλος του αντιντάμπινγκ, η BPA της Ταϊλάνδης δεν έχει ούτε εισαγωγικούς δασμούς ούτε δασμούς αντιντάμπινγκ. Σε σύγκριση με άλλους Ασιάτες ανταγωνιστές, έχει προφανή πλεονεκτήματα τιμών. Δεν αποκλείεται οι εξαγωγές BPA της Ταϊλάνδης στην Κίνα να ανακάμψουν σε περισσότερους από 100.000 τόνους/έτος. Η εγχώρια παραγωγική ικανότητα δισφαινόλης Α είναι μεγάλη, αλλά τα περισσότερα από τα εργοστάσια PC ή εποξειδικής ρητίνης είναι εξοπλισμένα και ο πραγματικός όγκος εξαγωγών είναι πολύ μικρότερος από την παραγωγική ικανότητα. Παρόλο που ο όγκος εισαγωγών δισφαινόλης Α στην Ταϊλάνδη μειώθηκε στους 6,6 τόνους το 2022, εξακολουθούσε να αντιπροσωπεύει το ποσοστό των συνολικών εγχώριων προϊόντων.

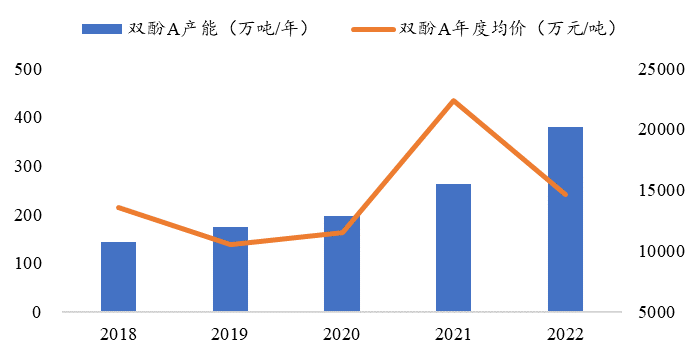

Με την τάση ανάπτυξης της βιομηχανικής ολοκλήρωσης, ο ρυθμός αντιστοίχισης των εγχώριων ανάντη και κατάντη προϊόντων αυξάνεται σταδιακά και η αγορά δισφαινόλης Α της Κίνας θα βρίσκεται σε μια περίοδο ταχείας επέκτασης της παραγωγικής ικανότητας. Από το 2022, υπάρχουν 16 επιχειρήσεις παραγωγής δισφαινόλης Α στην Κίνα με ετήσια δυναμικότητα άνω των 3,8 εκατομμυρίων τόνων, εκ των οποίων 1,17 εκατομμύρια τόνοι θα προστεθούν το 2022. Σύμφωνα με στατιστικά στοιχεία, θα υπάρχουν ακόμη περισσότεροι από ένα εκατομμύριο τόνοι νέας παραγωγικής ικανότητας δισφαινόλης Α στην Κίνα το 2023 και η κατάσταση υπερπροσφοράς της αγοράς δισφαινόλης Α θα ενταθεί περαιτέρω.

Σχήμα 22018-2022 Παραγωγική ικανότητα και μεταβολές τιμών δισφαινόλης Α στην Κίνα

Από το δεύτερο εξάμηνο του 2022, με τη συνεχή αύξηση της προσφοράς, η εγχώρια τιμή της δισφαινόλης Α έχει μειωθεί απότομα και η τιμή της δισφαινόλης Α έχει κυμαίνεται γύρω από το όριο κόστους τους τελευταίους μήνες. Δεύτερον, από την άποψη του κόστους των πρώτων υλών της δισφαινόλης Α, η πρώτη ύλη φαινόλης που εισάγεται από την Κίνα βρίσκεται ακόμη στην περίοδο αντιντάμπινγκ. Σε σύγκριση με τη διεθνή αγορά, το κόστος των πρώτων υλών της εγχώριας δισφαινόλης Α είναι υψηλότερο και δεν υπάρχει ανταγωνιστικό πλεονέκτημα κόστους. Η αύξηση της προσφοράς BPA σε χαμηλή τιμή από την Ταϊλάνδη που εισέρχεται στην Κίνα αναπόφευκτα θα μειώσει την εγχώρια τιμή της BPA.

Με τη λήξη του αντιντάμπινγκ για τη δισφαινόλη Α της Ταϊλάνδης, η εγχώρια αγορά δισφαινόλης Α θα πρέπει αφενός να αντέξει την πίεση της ταχείας επέκτασης της εγχώριας παραγωγικής ικανότητας και αφετέρου να απορροφήσει τον αντίκτυπο των πηγών εισαγωγών χαμηλού κόστους της Ταϊλάνδης. Αναμένεται ότι η εγχώρια τιμή της δισφαινόλης Α θα συνεχίσει να βρίσκεται υπό πίεση το 2023 και η ομογενοποίηση και ο ανταγωνισμός χαμηλών τιμών στην εγχώρια αγορά δισφαινόλης Α θα γίνουν πιο έντονοι.

Ώρα δημοσίευσης: 14 Μαρτίου 2023