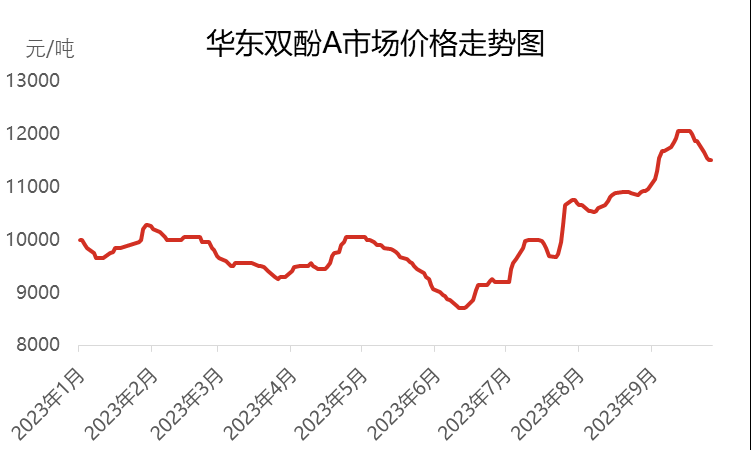

Κατά το πρώτο και το δεύτερο τρίμηνο του 2023, η εγχώρια αγορά δισφαινόλης Α στην Κίνα παρουσίασε σχετικά ασθενείς τάσεις και υποχώρησε σε νέο χαμηλό πενταετίας τον Ιούνιο, με τις τιμές να μειώνονται στα 8.700 γιουάν ανά τόνο. Ωστόσο, μετά την είσοδο στο τρίτο τρίμηνο, η αγορά δισφαινόλης Α παρουσίασε συνεχή ανοδική τάση και η τιμή αγοράς αυξήθηκε επίσης στο υψηλότερο επίπεδό της φέτος, φτάνοντας τα 12.050 γιουάν ανά τόνο. Αν και η τιμή έχει αυξηθεί σε υψηλό επίπεδο, η ζήτηση στα προϊόντα που παράγονται από την αγορά δεν έχει διατηρηθεί και, ως εκ τούτου, η αγορά έχει εισέλθει σε μια περίοδο αστάθειας και παρακμής ξανά.

Στα τέλη Σεπτεμβρίου 2023, η κύρια διαπραγματεύσιμη τιμή της δισφαινόλης Α στην Ανατολική Κίνα ήταν περίπου 11.500 γιουάν ανά τόνο, σημειώνοντας αύξηση 2.300 γιουάν σε σύγκριση με τις αρχές Ιουλίου, φτάνοντας σε αύξηση 25%. Στο τρίτο τρίμηνο, η μέση τιμή αγοράς ήταν 10.763 γιουάν ανά τόνο, σημειώνοντας αύξηση 13,93% σε σύγκριση με το προηγούμενο τρίμηνο, αλλά στην πραγματικότητα, έδειξε πτωτική τάση σε σύγκριση με την ίδια περίοδο πέρυσι, με μείωση 16,54%.

Στο πρώτο στάδιο, η αγορά δισφαινόλης Α παρουσίασε τάση «Ν» τον Ιούλιο.

Στις αρχές Ιουλίου, λόγω των επιπτώσεων της συνεχούς αποδέσμευσης στο αρχικό στάδιο, οι πόροι spot κυκλοφορίας της δισφαινόλης Α δεν ήταν πλέον άφθονοι. Σε αυτή την περίπτωση, οι κατασκευαστές και οι μεσάζοντες υποστήριξαν ενεργά την αγορά, σε συνδυασμό με έρευνες και αναπλήρωση αποθεμάτων από ορισμένους παραγωγούς και μεσάζοντες της PC, οδηγώντας την τιμή αγοράς της δισφαινόλης Α γρήγορα από 9.200 γιουάν ανά τόνο σε 10.000 γιουάν ανά τόνο. Κατά τη διάρκεια αυτής της περιόδου, οι πολλαπλοί γύροι υποβολής προσφορών της Zhejiang Petrochemical αυξήθηκαν σημαντικά, δίνοντας ώθηση στην ανοδική τάση της αγοράς. Ωστόσο, στα μέσα του έτους, λόγω των υψηλών τιμών και της σταδιακής απορρόφησης της αναπλήρωσης αποθεμάτων στο επόμενο στάδιο, η εμπορική ατμόσφαιρα στην αγορά δισφαινόλης Α άρχισε να εξασθενεί. Στα μεσαία και ύστερα στάδια, οι κάτοχοι δισφαινόλης Α άρχισαν να αποκομίζουν κέρδη, σε συνδυασμό με τις διακυμάνσεις στις αγορές upstream και downstream, καθιστώντας τις spot συναλλαγές δισφαινόλης Α υποτονικές. Σε απάντηση σε αυτή την κατάσταση, ορισμένοι μεσάζοντες και κατασκευαστές άρχισαν να προσφέρουν κέρδη για τη ναυτιλία, με αποτέλεσμα οι διαπραγματευμένες τιμές στην Ανατολική Κίνα να μειωθούν στα 9.600-9.700 γιουάν ανά τόνο. Κατά το δεύτερο εξάμηνο του έτους, λόγω της έντονης αύξησης σε δύο πρώτες ύλες - φαινόλη και ακετόνη -, το κόστος της δισφαινόλης Α αυξήθηκε και η πίεση κόστους στους κατασκευαστές αυξήθηκε. Προς το τέλος του μήνα, οι κατασκευαστές αρχίζουν να αυξάνουν τις τιμές και η τιμή της δισφαινόλης Α αρχίζει επίσης να αυξάνεται μαζί με το κόστος.

Στο δεύτερο στάδιο, από τις αρχές Αυγούστου έως τα μέσα και τα τέλη Σεπτεμβρίου, η αγορά δισφαινόλης Α συνέχισε να ανακάμπτει και έφτασε στο υψηλότερο επίπεδο του έτους.

Στις αρχές Αυγούστου, λόγω της ισχυρής αύξησης των πρώτων υλών φαινόλης και ακετόνης, η τιμή αγοράς της δισφαινόλης Α παρέμεινε σταθερή και αυξήθηκε σταδιακά. Σε αυτό το στάδιο, το εργοστάσιο δισφαινόλης Α υποβλήθηκε σε κεντρική συντήρηση, όπως το κλείσιμο των εργοστασίων Nantong Xingchen, Huizhou Zhongxin, Luxi Chemical, Jiangsu Ruiheng, Wanhua Chemical και Zhejiang Petrochemical Phase II τον Αύγουστο, με αποτέλεσμα την απότομη πτώση της προσφοράς στην αγορά. Ωστόσο, λόγω των επιπτώσεων της πρόωρης αποδέσμευσης, η αναπλήρωση των αποθεμάτων κατάντη ζήτησης συνέχισε τον ρυθμό, γεγονός που είχε θετικό αντίκτυπο στην αγορά. Ο συνδυασμός του κόστους και των οφελών προσφοράς-ζήτησης έχει κάνει την αγορά δισφαινόλης Α πιο ισχυρή και ανερχόμενη. Μετά την έναρξη του Σεπτεμβρίου, η διεθνής απόδοση του αργού πετρελαίου ήταν σχετικά ισχυρή, οδηγώντας το καθαρό βενζόλιο, τη φαινόλη και την ακετόνη να συνεχίσουν να αυξάνονται, με αποτέλεσμα την απότομη αύξηση της δισφαινόλης Α. Οι τιμές που αναφέρουν οι κατασκευαστές συνεχίζουν να αυξάνονται και η προσφορά spot στην αγορά είναι επίσης περιορισμένη. Η ζήτηση για αποθέματα την Εθνική Ημέρα έχει επίσης συμβαδίσει με τον ρυθμό, γεγονός που έχει οδηγήσει την τιμή αγοράς στα μέσα Σεπτεμβρίου στο υψηλότερο σημείο των 12.050 γιουάν ανά τόνο φέτος.

Στο τρίτο στάδιο, από τα μέσα έως τα τέλη Σεπτεμβρίου έως το τέλος του μήνα, η αγορά δισφαινόλης Α παρουσίασε μεγάλη πτώση.

Στα μέσα έως τα τέλη Σεπτεμβρίου, καθώς οι τιμές ανεβαίνουν σε υψηλά επίπεδα, ο ρυθμός των αγορών από τα κατάντη αρχίζει να επιβραδύνεται και μόνο ένας μικρός αριθμός ανθρώπων που απλώς τις χρειάζονται θα κάνει τις κατάλληλες αγορές. Το εμπορικό κλίμα στην αγορά έχει αρχίσει να εξασθενεί. Ταυτόχρονα, οι τιμές των πρώτων υλών φαινόλης και ακετόνης έχουν επίσης αρχίσει να μειώνονται από τα υψηλά επίπεδα, αποδυναμώνοντας τη στήριξη του κόστους για τη δισφαινόλη Α. Το κλίμα αναμονής μεταξύ αγοραστών και πωλητών στην αγορά έχει γίνει ισχυρότερο και η αναπλήρωση των αποθεμάτων από τα κατάντη έχει επίσης γίνει επιφυλακτική. Η διπλή αποθήκευση δεν πέτυχε τον αναμενόμενο στόχο. Με την άφιξη του Φεστιβάλ των Μεσοφθινοπώρου και των αργιών της Εθνικής Επετείου, η νοοτροπία ορισμένων ανθρώπων που κρατούν τα εμπορεύματα προς αποστολή έχει γίνει εμφανής και επικεντρώνονται κυρίως στην πώληση με κέρδος. Στο τέλος του μήνα, το επίκεντρο των διαπραγματεύσεων της αγοράς μειώθηκε στα 11500-11600 γιουάν ανά τόνο.

Η αγορά δισφαινόλης Α αντιμετωπίζει πολλαπλές προκλήσεις το τέταρτο τρίμηνο

Όσον αφορά το κόστος, οι τιμές των πρώτων υλών φαινόλης και ακετόνης ενδέχεται να μειωθούν, αλλά λόγω των περιορισμών των μέσων τιμών των συμβάσεων και των γραμμών κόστους, ο καθοδικός τους χώρος είναι περιορισμένος, επομένως η στήριξη του κόστους για τη δισφαινόλη Α είναι σχετικά περιορισμένη.

Όσον αφορά την προσφορά και τη ζήτηση, η Changchun Chemical θα υποβληθεί σε εργασίες συντήρησης από τις 9 Οκτωβρίου και αναμένεται να ολοκληρωθούν στις αρχές Νοεμβρίου. Οι South Asia Plastics και Zhejiang Petrochemical σχεδιάζουν να υποβληθούν σε εργασίες συντήρησης τον Νοέμβριο, ενώ ορισμένες μονάδες έχουν προγραμματιστεί να κλείσουν για συντήρηση στα τέλη Οκτωβρίου. Ωστόσο, συνολικά, η απώλεια συσκευών δισφαινόλης Α εξακολουθεί να υπάρχει κατά το τέταρτο τρίμηνο. Ταυτόχρονα, η λειτουργία του εργοστασίου δισφαινόλης Α φάσης II της Jiangsu Ruiheng σταθεροποιήθηκε σταδιακά στις αρχές Οκτωβρίου και πολλές νέες μονάδες, όπως η Qingdao Bay, η Hengli Petrochemical και η Longjiang Chemical, έχουν επίσης προγραμματιστεί να τεθούν σε λειτουργία κατά το τέταρτο τρίμηνο. Εκείνη την εποχή, η παραγωγική ικανότητα και η απόδοση δισφαινόλης Α θα αυξηθούν σημαντικά. Ωστόσο, λόγω της ασθενούς ανάκαμψης από την πλευρά της ζήτησης, η αγορά εξακολουθεί να είναι περιορισμένη και η αντίφαση προσφοράς-ζήτησης θα ενταθεί.

Όσον αφορά τη νοοτροπία της αγοράς, λόγω της ανεπαρκούς στήριξης του κόστους και της ασθενούς απόδοσης προσφοράς και ζήτησης, η πτωτική τάση της αγοράς δισφαινόλης Α είναι εμφανής, γεγονός που κάνει τους εμπλεκόμενους στον κλάδο να μην εμπιστεύονται την μελλοντική αγορά. Είναι πιο επιφυλακτικοί στις δραστηριότητές τους και υιοθετούν ως επί το πλείστον μια στάση αναμονής, η οποία σε κάποιο βαθμό αναστέλλει τον ρυθμό αγορών στα επόμενα στάδια.

Κατά το τέταρτο τρίμηνο, υπήρξε έλλειψη θετικών παραγόντων στην αγορά δισφαινόλης Α και αναμένεται ότι οι τιμές της αγοράς θα παρουσιάσουν σημαντική μείωση σε σύγκριση με το τρίτο τρίμηνο. Το κύριο επίκεντρο της αγοράς περιλαμβάνει την πρόοδο της παραγωγής νέων συσκευών, την άνοδο και την πτώση των τιμών των πρώτων υλών και την παρακολούθηση της ζήτησης κατάντη.

Ώρα δημοσίευσης: 19 Οκτωβρίου 2023