1,Αλλαγές στο ακαθάριστο κέρδος του κλάδου και στο ποσοστό αξιοποίησης της παραγωγικής ικανότητας

Αυτή την εβδομάδα, αν και το μέσο ακαθάριστο κέρδος της βιομηχανίας δισφαινόλης Α εξακολουθεί να βρίσκεται σε αρνητικό εύρος, έχει βελτιωθεί σε σύγκριση με την προηγούμενη εβδομάδα, με μέσο ακαθάριστο κέρδος -1023 γιουάν/τόνο, μηνιαία αύξηση 47 γιουάν/τόνο και ρυθμό ανάπτυξης 4,39%. Αυτή η αλλαγή οφείλεται κυρίως στο σχετικά σταθερό μέσο κόστος του προϊόντος (10943 γιουάν/τόνο), ενώ οι διακυμάνσεις των τιμών της αγοράς είναι σχετικά μικρές. Ταυτόχρονα, το ποσοστό αξιοποίησης της παραγωγικής ικανότητας των εγχώριων μονάδων δισφαινόλης Α έχει αυξηθεί σημαντικά στο 71,97%, σημειώνοντας αύξηση 5,69 ποσοστιαίων μονάδων από την προηγούμενη εβδομάδα, υποδεικνύοντας την ενίσχυση των παραγωγικών δραστηριοτήτων της βιομηχανίας. Με βάση μια βάση παραγωγικής ικανότητας 5,931 εκατομμυρίων τόνων, η αύξηση αυτή αντικατοπτρίζει την ενίσχυση της παραγωγικής ικανότητας της αγοράς.

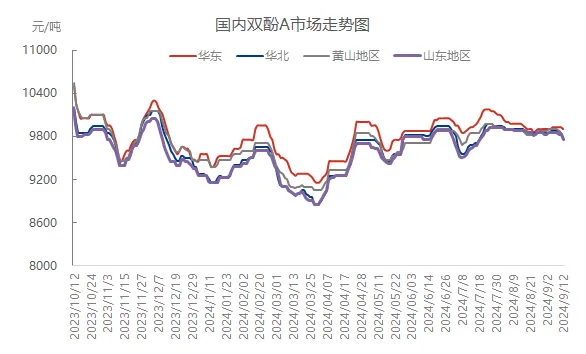

2,Διαφοροποίηση τάσης στην αγορά spot

Αυτή την εβδομάδα, η αγορά spot για τη δισφαινόλη Α παρουσίασε εμφανή χαρακτηριστικά περιφερειακής διαφοροποίησης. Παρόλο που οι μεγάλοι κατασκευαστές στην αγορά της Ανατολικής Κίνας προσπάθησαν να αυξήσουν τις τιμές, οι πραγματικές συναλλαγές βασίστηκαν κυρίως στην επεξεργασία προηγούμενων συμβολαίων, με αποτέλεσμα μια πτωτική τάση στις τιμές. Κατά το κλείσιμο της Πέμπτης, το κύριο εύρος τιμών που διαπραγματεύτηκαν ήταν 9800-10000 γιουάν/τόνο, το οποίο ήταν ελαφρώς χαμηλότερο από την περασμένη Πέμπτη. Σε άλλες περιοχές όπως η Σαντόνγκ, η Βόρεια Κίνα, το όρος Χουανγκσάν και άλλες περιοχές, λόγω της χαμηλής ζήτησης και της νοοτροπίας της αγοράς, οι τιμές μειώθηκαν γενικά κατά 50-100 γιουάν/τόνο και η συνολική ατμόσφαιρα της αγοράς ήταν αδύναμη.

3,Σύγκριση εθνικών και περιφερειακών τιμών αγοράς

Αυτή την εβδομάδα, η μέση τιμή της δισφαινόλης Α στην Κίνα ήταν 9863 γιουάν/τόνο, σημειώνοντας μικρή μείωση 11 γιουάν/τόνο σε σύγκριση με την προηγούμενη εβδομάδα, με μείωση 0,11%. Συγκεκριμένα, στην περιφερειακή αγορά, η περιοχή της Ανατολικής Κίνας επέδειξε σχετική αντίσταση στην πτώση, με μέση μηνιαία αύξηση τιμής 15 γιουάν/τόνο στα 9920 γιουάν/τόνο, αλλά η αύξηση είναι μόνο 0,15%. Ωστόσο, η Βόρεια Κίνα, το Σαντόνγκ, το Όρος Χουανγκσάν και άλλες περιοχές παρουσίασαν διαφορετικούς βαθμούς πτώσης, που κυμαίνονταν από 0,10% έως 0,30%, γεγονός που δείχνει τις διαφορές στις περιφερειακές αγορές.

Pεικόνα

4,Ανάλυση Παράγοντων που Επηρεάζουν την Αγορά

Βελτίωση του ποσοστού αξιοποίησης της παραγωγικής ικανότητας: Αυτή την εβδομάδα, το ποσοστό αξιοποίησης της παραγωγικής ικανότητας της δισφαινόλης Α έφτασε περίπου το 72%, ενισχύοντας περαιτέρω την παραγωγική ικανότητα της αγοράς και ασκώντας πίεση στις τιμές.

Διεθνής κρίση αργού πετρελαίου: Η σημαντική πτώση των διεθνών τιμών του αργού πετρελαίου όχι μόνο επηρεάζει τη συνολική νοοτροπία της αλυσίδας της πετροχημικής βιομηχανίας, αλλά επηρεάζει άμεσα και την τάση των τιμών πρώτων υλών όπως η φαινόλη και η ακετόνη, η οποία με τη σειρά της έχει αρνητικό αντίκτυπο στην υποστήριξη του κόστους της δισφαινόλης Α.

Η ζήτηση στα κατάντη στάδια είναι υποτονική: Οι βιομηχανίες εποξειδικής ρητίνης και PC στα κατάντη στάδια παρουσιάζουν ζημίες ή πλησιάζουν στο σημείο νεκρού σημείου, και η αγοραστική ζήτηση για δισφαινόλη Α παραμένει επιφυλακτική, με αποτέλεσμα τις υποτονικές συναλλαγές στην αγορά.

5,Πρόβλεψη και προοπτικές αγοράς για την επόμενη εβδομάδα

Κοιτώντας μπροστά την επόμενη εβδομάδα, με την επανεκκίνηση του εξοπλισμού συντήρησης και τη σταθεροποίηση της παραγωγής, η εγχώρια προσφορά δισφαινόλης Α αναμένεται να αυξηθεί περαιτέρω. Ωστόσο, η κατάντη βιομηχανία έχει περιορισμένα περιθώρια για διακυμάνσεις φορτίου και αναμένεται ότι η προμήθεια πρώτων υλών θα διατηρήσει ένα επίπεδο βασικής ζήτησης. Ταυτόχρονα, οι αγορές φαινόλης και ακετόνης από την πλευρά των πρώτων υλών ενδέχεται να εισέλθουν σε μια ασταθή πορεία, παρέχοντας κάποια στήριξη κόστους για τη δισφαινόλη Α. Ωστόσο, λαμβάνοντας υπόψη τη συνολική εξασθένηση του κλίματος της αγοράς, είναι απαραίτητο να παρακολουθείται στενά η κατάσταση παραγωγής και πωλήσεων των μεγάλων κατασκευαστών και οι διακυμάνσεις στις αγορές ανάντη και κατάντη την επόμενη εβδομάδα. Αναμένεται ότι η αγορά θα δείξει μια στενή τάση ασθενούς ενοποίησης.

Ώρα δημοσίευσης: 13 Σεπτεμβρίου 2024