Η στιγμή της «απόλυτης λάμψης»εποξειδική ρητίνηΤο 2020-2021 έχει γίνει παρελθόν και ο άνεμος της αγοράς θα μειωθεί απότομα το 2022 και η τιμή θα πέσει ξανά και ξανά λόγω του σοβαρού ομοιογενούς ανταγωνισμού της βασικής υγρής εποξειδικής ρητίνης και της προφανούς αντίφασης μεταξύ προσφοράς και ζήτησης.

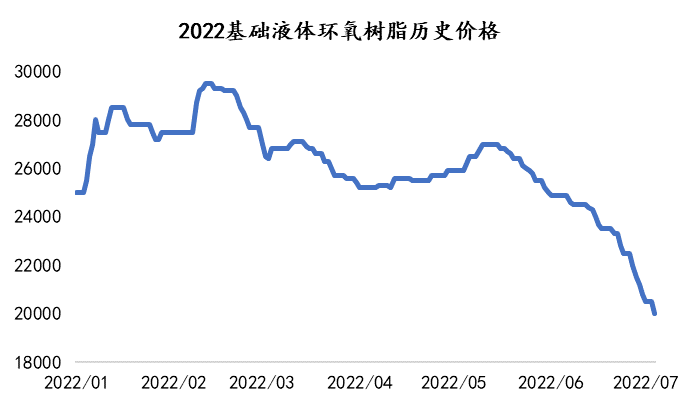

Κατά το πρώτο εξάμηνο του 2022, υπό το πρίσμα της έκρηξης γεωπολιτικών συγκρούσεων, της πληθωριστικής πίεσης στο εξωτερικό για συνεχή ανάπτυξη αυξανόμενων επιχειρήσεων και πολλαπλών σημείων έξαρσης επιδημιών, η καθοδική πίεση της εγχώριας κοινωνικής και οικονομικής ανάπτυξης περαιτέρω μέσω της επέκτασης. Η τιμή της κύριας πρώτης ύλης, εποξειδικής ρητίνης, μειώνεται. Και οι κύριες κατάντη βιομηχανίες όπως οι επιστρώσεις, η αιολική ενέργεια, η ηλεκτρονική, οι κατασκευές, η αυτοκινητοβιομηχανία και άλλες, έχουν μειώσει τη ζήτηση και η συνεχής παραγωγή νέων συσκευών ασκεί περαιτέρω πίεση στην αγορά.

Από τον Ιανουάριο έως τις αρχές Φεβρουαρίου του 2022, οι πρώτες ύλες Δισφαινόλη Α και Επιχλωρυδρίνη έφεραν κάποια στήριξη στο κόστος και η τιμή της εποξειδικής ρητίνης αυξήθηκε ελαφρώς, ακολουθούμενη από την ταχεία οικονομική πτωτική ανάπτυξη στην αγορά της Κίνας, η οποία έχει την τάση να εντείνεται. Στις αρχές Ιουλίου, η τιμή της υγρής εποξειδικής ρητίνης είχε μειωθεί κάτω από τα 20.000 RMB/τόνο, δηλαδή περισσότερο από 20% χαμηλότερη από την αρχή του έτους.

Το περιβάλλον της αγοράς ήταν πολύ κρύο και καθαρό για μεγάλο χρονικό διάστημα.

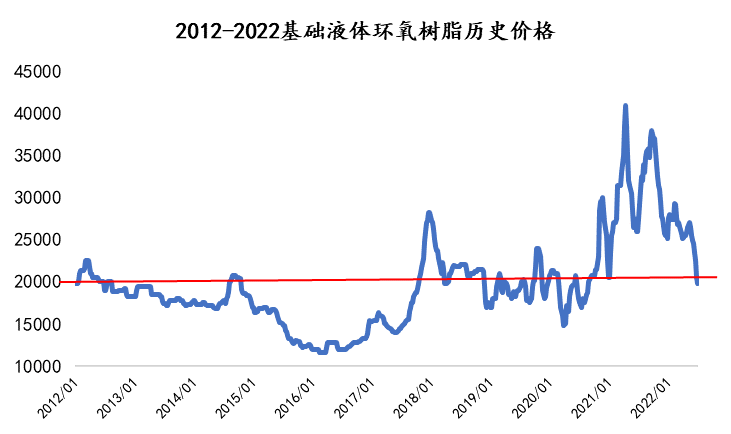

Η ανάλυση της ιστορικής τιμής της υγρής εποξειδικής ρητίνης τα τελευταία 10 χρόνια δείχνει ότι από τον Ιανουάριο του 2012 έως τον Ιούνιο του 2022, η ιστορική μέση τιμή της υγρής εποξειδικής ρητίνης είναι 19.700 γιουάν ανά τόνο και από τον πίνακα τιμών είναι σαφές ότι η τιμή των περίπου 20.000 γιουάν είναι η γραμμή πίεσης και το επίπεδο στήριξης της υγρής εποξειδικής ρητίνης.

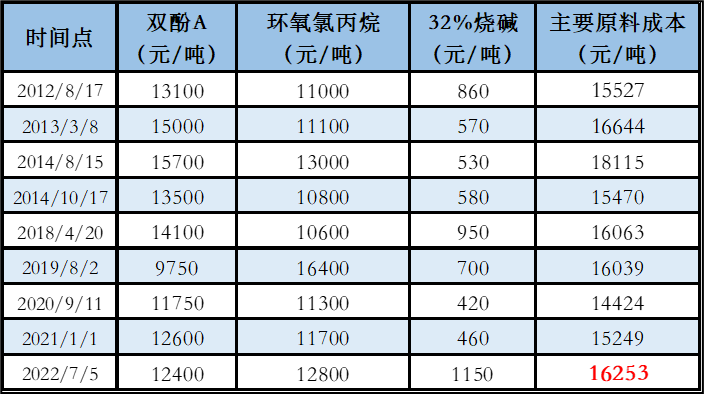

Από την πλευρά του κόστους, κατά τη διάρκεια των τελευταίων 10 ετών, η τιμή της υγρής εποξειδικής ρητίνης ήταν περίπου 20.000 RMB/τόνο, η οποία περιελάμβανε κυρίως το κόστος πρώτων υλών για την εκτέλεση (δισφαινόλη Α, επιχλωρυδρίνη και καυστική σόδα) με μέση αναλογία περίπου 16.000 RMB/τόνο, και το τρέχον κόστος διαχείρισης πρώτων υλών, ύψους 16.468 RMB/τόνο, είναι ελαφρώς υψηλότερο από το μέσο επίπεδο ελέγχου του κόστους παραγωγής στην ιστορική ανάπτυξη της Κίνας. Λαμβάνοντας υπόψη την ετήσια αύξηση του κόστους εργασίας, διαχείρισης και κοινής ωφέλειας, το συνολικό κόστος παραγωγής εποξειδικής ρητίνης έχει αυξηθεί σημαντικά σε σύγκριση με τα προηγούμενα έτη, αυξάνοντας την πίεση στους παραγωγούς.

Πίνακας. Το κύριο κόστος πρώτης ύλης της υγρής εποξειδικής ρητίνης 20.000 γιουάν/τόνο σε κάθε ιστορική περίοδο

Τα παραπάνω δεδομένα είναι μόνο για αναφορά.

Αν και η ιστορία δεν είναι πάντα η ίδια, υπάρχουν πάντα εντυπωσιακές ομοιότητες. Από μια μεγαλύτερη ανάλυση του ιστορικού κύκλου ανάπτυξης, η υγρή εποξειδική ρητίνη για το μεγαλύτερο μέρος της περιόδου των φοιτητών βρισκόμαστε στην περιοχή των 15.000-20.000 γιουάν/τόνο οικονομικής λειτουργίας, σχεδόν δύο χρόνια κατάντη αιολική ενέργεια και χαλκοσωλήνες και άλλοι τομείς της μεγάλης έξαρσης της κοινωνίας που προκλήθηκε από τη διαχείριση του υπερκύκλου έχει γίνει κάτι του παρελθόντος, η βιομηχανία θα καθιερώσει σταδιακά μια επιστροφή στην ορθολογικότητα.

Λαμβάνοντας υπόψη την τρέχουσα κατάσταση της αγοράς, η αγορά αμφίδρομων εμπορικών συμφωνιών έχει αρχικά δείξει σημάδια επίτευξης κατώτατου ορίου. Η επιχλωρυδρίνη στην αγορά δισφαινόλης Α εξακολουθεί να παρουσιάζει μια μικρή μείωση χώρου, ενώ η εποξειδική ατμόσφαιρα κατάντη εξακολουθεί να είναι ισχυρή. Η αγορά εποξειδικών αναμένεται να συνεχίσει να μειώνεται βραχυπρόθεσμα. Ωστόσο, με τη μείωση της αξίας των κερδών των επιχειρήσεων και ακόμη και των ζημιών, τα μεγάλα εργοστάσια έχουν σταματήσει την παραγωγή για να μειώσουν το αρνητικό αποτέλεσμα. Η ανάπτυξη της αγοράς πηγών χαμηλού κόστους θα επιτύχει σταδιακά μια μείωση της εποξειδικής ρητίνης, καθώς η αγορά δεν απέχει πολύ από το στάδιο της επίτευξης κατώτατου ορίου.

Μακροπρόθεσμα, η νέα παραγωγική ικανότητα της δισφαινόλης Α, της επιχλωρυδρίνης και της εποξειδικής ρητίνης είναι τεράστια, η περίοδος απελευθέρωσης συγκέντρωσης της παραγωγικής ικανότητας εποξειδικής ρητίνης για το 2023-2024. Τα επόμενα χρόνια, η συνολική πτωτική τάση σοκ της αλυσίδας της βιομηχανίας εξακολουθεί να υπάρχει.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with a network of ports, terminals, airports and railroad transportation, and with chemical and hazardous chemical warehouses in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan, China, storing more than 50,000 tons of chemical raw materials all year round, with sufficient supply, welcome to purchase and inquire. chemwin email: service@skychemwin.com whatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Ώρα δημοσίευσης: 07 Ιουλίου 2022